주담대 고정금리 연 3.94~6.43%

한달전보다 하단은 0.3%P 뛰어

업계 “대출금리 소폭 상승 전망

고정형 대출·갈아타기 전략 유리”

지난해 말부터 올해 초까지 고점을 찍고 완만히 하락하는 듯했던 주담대 금리가 다시 꿈틀대면서 A씨와 같은 차주들의 고심이 커지고 있다. 14일 금융권에 따르면 5대 은행(KB국민·NH농협·신한·우리·하나)의 주담대 고정(혼합)형 금리는 연 3.94~6.43%로 한 달 전(5월 13일·연 3.64~5.85%)보다 하단이 0.3% 포인트 올랐다. 변동형 금리(신규코픽스 6개월)는 연 4.11~6.97%로 한 달 전(연 4.18~6.20%)보다 상단이 0.77% 포인트 높아졌다.

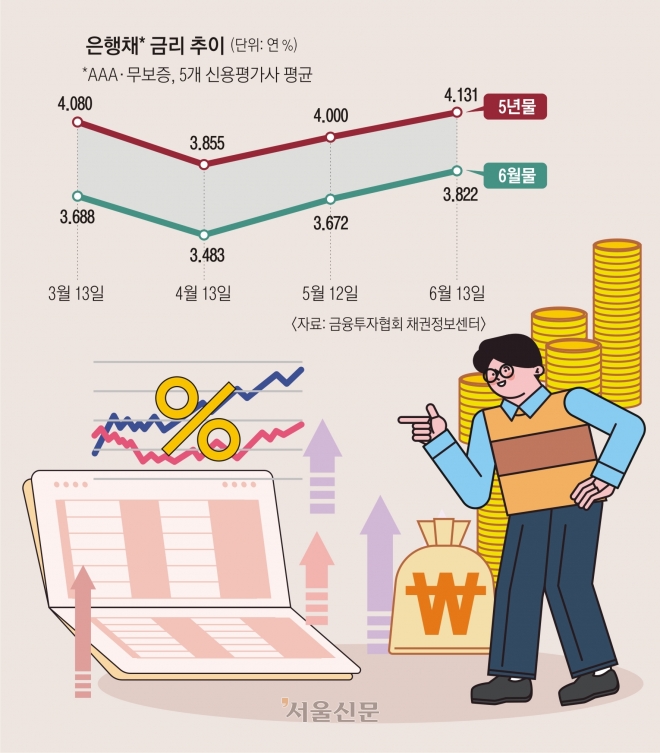

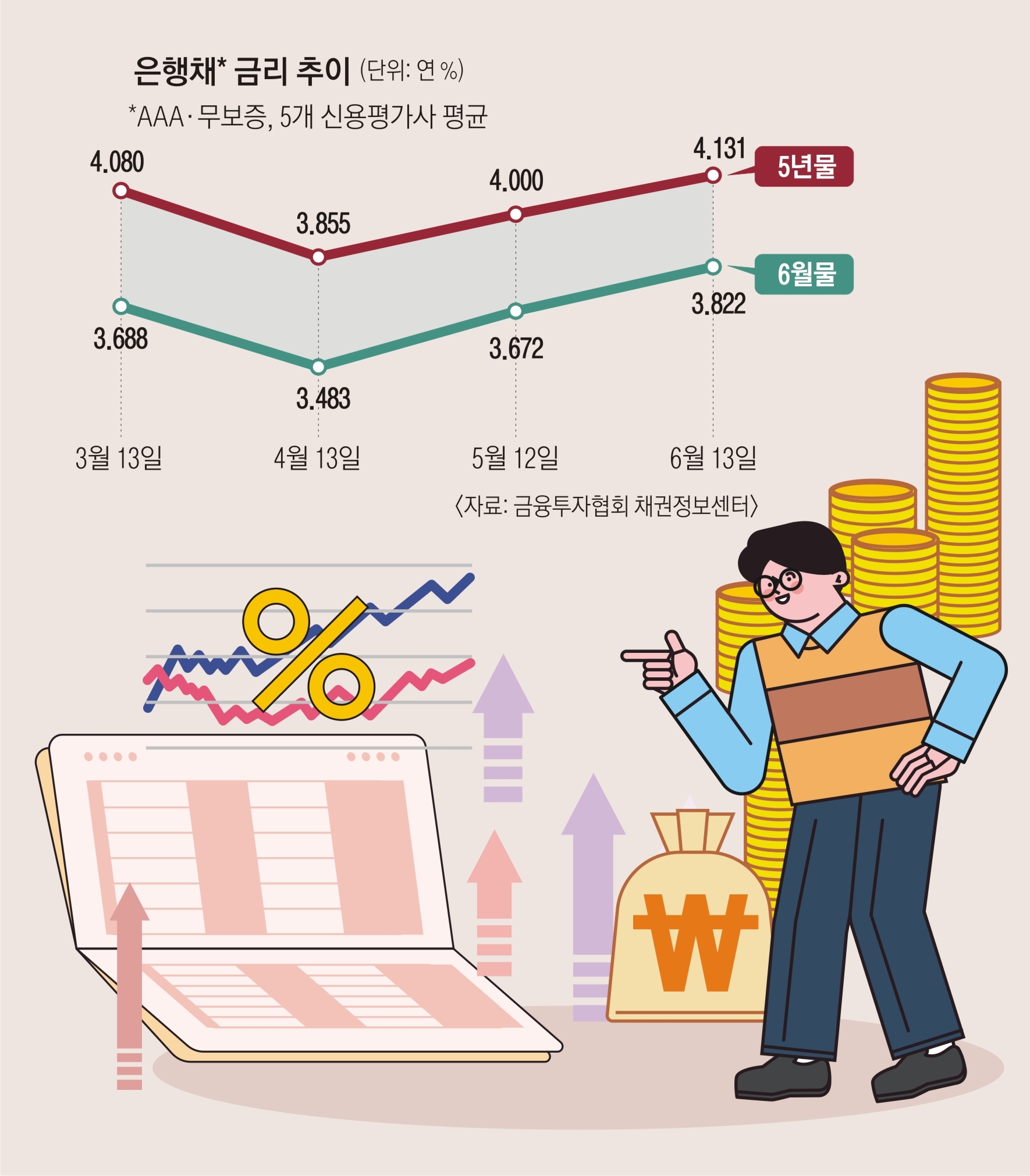

주담대 금리는 채권금리가 요동칠 때마다 오르락내리락하며 널뛰고 있다. 금융투자협회에 따르면 주담대 고정금리의 기준이 되는 은행채(AAA) 5년물 금리는 3개월 전인 지난 3월 13일 연 4.080%에서 한 달 뒤 3.855%로 내려갔지만 두 달 동안 다시 상승해 지난 13일 4.131%까지 올랐다. 주담대 변동형 금리의 기준이 되는 은행채 6월물 역시 석 달 사이 ‘V자’ 곡선을 그리며 지난 13일 3.822%까지 올라 석 달 전(3.688%) 수준을 넘어섰다.

채권금리는 한때 미 연방준비제도이사회(연준)가 올해 안에 ‘피벗’(경제정책 전환)에 나설 것이라는 기대감에 내리막길을 걸었지만 7월 다시 기준금리를 인상하는 등 금리 인하가 올해 안에 이뤄질 것이라는 기대가 약해지면서 반등하고 있다. 은행들이 유동성커버리지비율(LCR) 규제 유예 조치 만료를 앞두고 은행채 발행을 늘리는 것도 금리 상승에 영향을 미치고 있다.

수개월 뒤 금리가 현 수준보다 높아질지 불확실하지만 금융권에서는 금리가 소폭이나마 오름세에 있는 시점에는 변동금리보다 고정금리로 대출을 받을 것을 권한다. 시중은행의 한 관계자는 “대출금리가 다시 오름세에 있지만 연초처럼 크게 오르지는 않을 것으로 예상된다”면서 “고정금리로 대출을 받은 뒤 중도상환수수료가 면제되는 시점에 대출 갈아타기를 하는 것이 유리하다”고 조언했다.

김소라 기자

2023-06-15 18면